[한해를 책과 함께] 서른살부터 준비하라..'30부터 준비하는...'

고령화 사회의 도래가 새로운 세기를 장식하는 또 하나의 화두다. 의료기술의 발달과 식생활의 개선은 한국인의 평균수명을 75세 이상으로 끌어올렸다. 생로병사의 비밀을 알아내려는 인간게놈

n.news.naver.com

위의 20년 전 기사를 보시면, 은퇴 후의 생활비를 예측한 내용이 흥미롭습니다.

지난 2001년의 한국인 평균수명은 75.9세. 2001년 1분기의 55세 이상 도시 근로자가구 월평균 소비지출액 1백72만 원 가운데 여유생활 비용과 중복되는 교통비, 교육비, 교양. 오락비 등을 뺀 기본생활비용은 월 1백28만 원(연간 1천5백36만 원)으로 추산된다.

여기에다 여행, 경조사, 모임 등 여유생활에 필요한 비용도 절약생활의 경우 연간 9백28만 원, 풍족하게 생활할 경우 연간 2천2백34만 원이 추가로 필요하다.

따라서 55세에 퇴직해 20년 정도 노후생활을 보내기 위해서는 5억~7억 5천만 원이 필요하다고 저자는 추산한다.

이중 30%는 국민연금으로 조달할 수 있지만 나머지는 개인적으로 마련해야 한다는 설명이다.

기사 작성일로부터 20년이 경과한 지금,

위 기사처럼 [5억 ~ 7억 5천만 원]으로 현재의 노후 20년을 견뎌낼 수 있을까요?

그렇다면, 현재의 평균 생활비를 봅시다.

(2023년 통계는 아직 없고, 2022년 4분기를 보겠습니다.)

2022년 4/4분기 가계동향조사 결과 (2022년 연간 지출 포함) | 경제정책자료 | KDI 경제정보센터

통계청은 2.23(목) 2022년 4/4분기 가계동향조사 결과(2022년 연간 지출 포함)를 발표하였다. - (소득) 가구당 월평균 소득은 483만 4천원으로 전년동분기대비 4.1% 증가 * 근로소득(7.9%) 증가, 사업소득(0

eiec.kdi.re.kr

통계청은 2023.02.23(목)에 2022년 4/4분기 가계동향조사 결과(2022년 연간 지출 포함)를 발표하였다.

- (소득) 가구당 월평균 소득은 483만 4천 원으로 전년동분기대비 4.1% 증가

* 근로소득(7.9%) 증가, 사업소득(0.0%) 전년 수준, 이전소득(-5.3%) 감소

- (지출) 가계지출은 362만 5천 원으로 전년동분기대비 6.4% 증가

* 소비지출(5.9%), 비소비지출(8.1%) 모두 증가

* 음식 숙박(14.6%), 교통(16.4%), 오락·문화(20.0%), 교육(14.3%) 등은 증가, 가정용품? 가사서비스(-11.5%), 기타 상품·서비스(-3.7%) 등은 감소

평균 생활비는 20년 전의 172만 원 대비 2.1배 증가하여 362만 원이 되었습니다.

그럼, 앞으로 20년 후의 평균 생활비는 얼마일까요??

다른 거 복잡하게 따지지 말고, 위의 예를 참고하여 단순하게 362만 원 곱하기 2.1배 하면

760만 원...

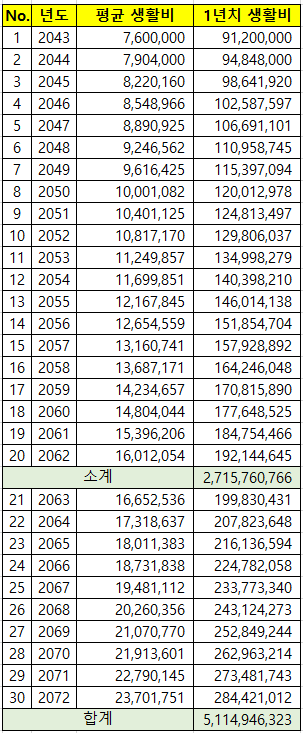

아래 표를 봅시다.

최초 2023년의 평균 생활비가 360만 원이라고 쳤을 때,

매년 4%씩 물가상승이 일어난다고 계산하면, 20년 후인 2042년에 얼추 760만 원에 도달합니다.

아래 엑셀의 계산 예시

2024년도 생활비 = 2023년도 생활비 + (2023년도 생활비 X 0.04)

위의 신문 기사를 통해 20년 만에 평균 생활비가 2.1배가 되었다는 것을 알게 되었듯이,

미래도 비슷한 흐름으로 흘러갈 것이라 가정한 것입니다.

(물론 안 그럴 수도 있고, 오차가 클 수도 있습니다.)

위의 '소계'를 보시면 14년 만에, 첫 기사에서 모아두었던 은퇴자금 7억 5천을 모두 소진하게 됩니다.

20년을 못 버티는 것이죠...

20년을 채우려면, 그 후로 6년간 무려 5억 원의 생활비가 부족하게 됩니다.

즉, 20년 전에 만약 위 기사를 35세 직장인이 읽었다고 가정했을 때,

(즉, 이 직장인은 현재 55세가 됩니다 ㅠㅠ)

기사의 내용을 바로잡자면, 은퇴 후 필요자산은 7억 5천이 아닌 최소 13억을 제시했어야 된다는 얘기입니다.

(게다가, 평균수명 연장으로 인해, 20년만 대비하는건 좀 짧게 느껴집니다.)

그렇다면, 지금으로부터 20년 후의 미래를 동일한 방법으로 예측해 봅시다.

20년 후는 지금의 평균 생활비인 362만 원의 2.1배가 오른다고 가정하여 760만 원부터 시작.

20년을 버티려면 27억이 필요하고, 30년을 버티려면 무려 51억이 필요합니다.

세월이 흐를수록, 모수가 커지면서 4% 물가 인상분(전년대비 0.04를 곱해서 나오는 금액)이 급격히

늘어나기 때문에, 은퇴 후 20년이 지나고부터는, 겨우 10년 인데도 20년간 사용한 생활비와 비슷한

24억의 생활비가 필요하게 됩니다.

이거 이거, 제 미래가 굉장히 어두워지는 시뮬레이션 결과가 나왔는데요...

제발 이 글이 뻘글이고,

아주 멍청한 계산이었다는 것이 밝혀졌으면 좋겠습니다.

제발요~~

'은퇴 준비 > 은퇴 계획' 카테고리의 다른 글

| 애플에서 26년간 근무한 프로그래머가 은퇴 후의 생각을 말하다 (2) | 2023.06.19 |

|---|---|

| 정년 퇴직까지 가는 길에서 중년 직장인을 덮치는 전환의 위기 (0) | 2023.03.22 |